Épargner aujourd’hui pour répondre aux besoins de demain

Écrit par : Kaleido

📢 Avertissement : le contenu de cette page pourrait être partiellement désuet et doit être actualisé. Pour toute question relative à votre situation particulière, contactez notre centre de relations clients ou votre représentant(e).

Ma fille de 8 ans m’a récemment confiée qu’elle demandera un iPhone au Père-Noël cette année. Dorlotée depuis sa tendre enfance, elle a la chance de vivre dans une famille qui répond à tous ses besoins primaires. Il est donc évident qu’elle ne s’attendra pas à avoir une orange dans son bas de Noël comme mes parents. Mais cette demande, d’apparence banale pour une fillette, m’a tout de même fait réfléchir sur les raisons de desserrer ou non les cordons de la bourse familiale.

La vitesse fulgurante à laquelle les technologies de communication ont évolué au cours des dernières années a certainement contribué à transformer la manière de prioriser les dépenses des familles.

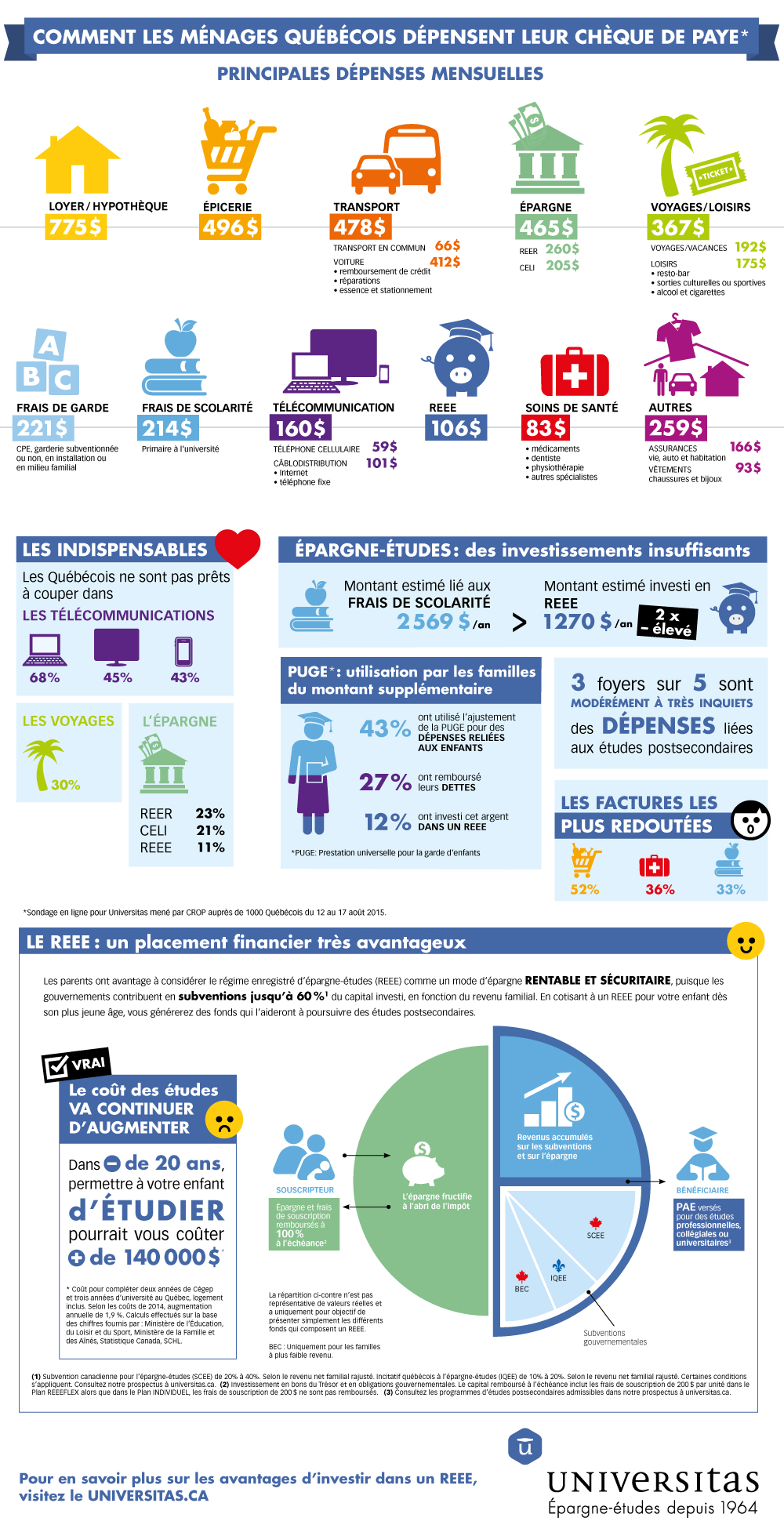

Selon une récente étude menée par la firme CROP1 pour le compte de Kaleido, les télécommunications (Internet, câble et cellulaire) sont jugées indispensables pour près de la moitié des familles. Cette réalité est d’autant plus vraie pour les 18-34 ans, dont plus de la moitié ne réduiraient pas leur facture de téléphone cellulaire. Ces résultats sont peu surprenants, sachant qu’avec la hausse de la popularité des téléphones intelligents, auxquels sont associés des frais plus élevés, on peut s’attendre à ce que les gens incluent ces dépenses dans leur budget familial.

Après les télécoms, ce sont les dépenses en voyages (30 %) qui sont jugées les plus indispensables par les répondants.

Personnellement, je n’ai pas voyagé depuis 3 ans, mais mes trois enfants pratiquent un sport chaque semaine et nous investissons pour leurs études postsecondaires dans un régime enregistré d'épargne-études (REEE). Les priorités des uns ne sont pas nécessairement les priorités des autres. L’important c’est de savoir faire les bons choix et de respecter notre budget.

Toujours selon le sondage, même en période d’austérité, près du quart des répondants n’envisagent pas de diminuer leurs investissements dans leur REER (23 %) et leur CELI (21 %), passant même devant les sorties au restaurant (20 %). Dans une moindre mesure, 11 % des ménages n’envisagent pas de réduire leur investissement dans leur régime enregistré d’épargne-études (REEE).

Ces chiffres démontrent bien que les besoins des ménages peuvent changer au fil des ans et qu’il peut être important d’économiser pour pallier les surprises futures.

L'infographie qui suit présente les principales données du sondage.

Les études des enfants, un coût à prévoir

C’est loin d’être une surprise : le coût des études va continuer d’augmenter et pas seulement à cause de l’utilisation des outils de télécommunication dans les classes ! Cela pourrait peser très lourd, à long terme, dans les finances d’un ménage qui n’aurait pas commencé à épargner tôt.

Les résultats du sondage révèlent justement que les familles redoutent l’augmentation des dépenses liées aux études postsecondaires des enfants. Mais combien ont inclus cette hausse dans leur stratégie d’épargne en vue des études postsecondaires de leurs enfants? Les familles québécoises épargnent 50 % de moins en régime enregistré d’épargne-études (REEE) que les besoins estimés. En effet, le rapport CROP montre que les ménages québécois estiment leurs dépenses annuelles liées aux frais de scolarité à 2 569 $, soit deux fois plus que le montant qu’ils investissent dans un REEE (1 270 $).

« Les parents auraient avantage à considérer le REEE comme mode d’épargne rentable et sécuritaire pour pallier la hausse du coût des études, d’autant plus que les gouvernements contribuent en subventions de 30 % à 60 % du capital investi, en fonction du revenu familial », a affirmé Mme Sonia Dupèré, vice-présidente adjointe, service à la clientèle et administration des ventes chez Universitas. « Chez Universitas, le remboursement de l’épargne est même garanti à 100 %2 à l’échéance du REEE. » Préparer l’avenir de son enfant dès son plus jeune âge en cotisant dans un REEE, c’est l’aider à réaliser ses rêves et à construire son futur.

Les principales dépenses restent consacrées aux besoins essentiels

Malgré tous les bouleversements technologiques à venir, l’alimentation et le logement restent des besoins essentiels et prennent la part la plus importante du budget des ménages. C’est d’ailleurs la facture du panier d’épicerie qui semble être la plus redoutée par les Québécois.

Pour finir, il est donc très important de rester conscient que les dépenses d’un ménage sont portées à évoluer, au même titre que ses besoins. Afin de mieux gérer ses dépenses à long terme, il est fortement recommandé d’évaluer son budget annuellement, d’éviter des dépenses futiles et de se fixer des objectifs d’épargne.

Il est fort probable que le Père Noël ne répondra pas à la demande de ma fille, il trouvera bien quelque chose qui réponde à un réel besoin. C’est un magicien après tout !

Quelles dépenses jugez-vous essentielles ?

1. Le sondage a été réalisé par CROP en ligne du 12 au 17 août 2015 auprès de 1 000 Québécois par le biais d’un panel Web. Les résultats ont été pondérés afin de refléter la distribution de la population à l’étude selon le sexe, l’âge, la région de résidence, la langue maternelle et le niveau de scolarité des répondants. Notons que, compte tenu du caractère non probabiliste de l’échantillon, le calcul de la marge d’erreur ne s’applique pas.

2. Le capital remboursé à l’échéance inclut les frais de souscription de 200 $ par unité dans le Plan REEEFLEX alors que dans le Plan INDIVIDUEL, les frais de souscription pouvant atteindre 200 $ ne sont pas remboursés. Consultez le prospectus de Kaleido.