Familles recomposées : une nouvelle gestion des finances?

Écrit par : Catherine Levesque

La fusion financière de deux noyaux familiaux distincts, tout comme la séparation financière d’un couple (avec ou sans enfants), amène souvent avec elle son lot de défis! Il y a une multitude d’éléments à considérer et de multiples possibilités. Sans pour autant donner la solution ultime, voici quelques éléments qui pourront diriger votre réflexion et vous fournir un certain guide pour construire un nouvel environnement financier sain et fonctionnel au sein de votre famille recomposée.

Aboutir à une stratégie financière commune optimale

Au début d’une relation, il est légitime de vouloir faire perdurer l’excitation des premiers instants et de ne pas vouloir aborder des sujets de discorde potentielle, notamment lorsque ceux-ci impliquent l’aspect financier et le traitement des enfants au niveau du budget. Par contre, retarder cette discussion ne fait que la rendre plus complexe.

Voici certains éléments à aborder lorsque le moment sera venu et qui serviront de base pour établir votre nouvelle structure financière familiale :

- vos habitudes économiques : comparez-les, car chaque personne a un rapport différent à l’argent.

- votre budget : faites le bilan de l’état de vos finances actuelles et de vos projections financières, puis réalisez un budget commun.

- les responsabilités de chacun : déterminez les rôles pour savoir exactement comment vous souhaitez assumer ensemble les obligations financières de la famille.

- les besoins financiers des enfants : précisez les attentes et souhaits pour chaque enfant.

- l’impact fiscal : devenir conjoint au sens de la loi sur l’impôt impacte les crédits sociaux et les allocations familiales. Analysez l’incidence pour votre situation de famille recomposée et demandez l’aide d’un professionnel au besoin. C’est également le bon moment d’aborder la question des REEE de vos enfants.

- les rapports financiers en cours avec l’ancien conjoint : définissez-les et, si besoin, établissez des limites.

Il n’y a pas de bonnes ou de mauvaises façons de faire, seulement des priorités et des valeurs associées à mettre au clair avec votre nouveau partenaire. Lorsque cela aura été abordé, vous serez en mesure de débuter la concrétisation de votre stratégie financière commune.

Concrétiser votre plan d’action financier commun

Il y a possiblement autant de solutions qu’il y a de cellules familiales recomposées. Cependant, on constate trois grandes façons de faire. Puisqu’une image vaut mille mots, voici des illustrations, ci-dessous, qui vous expliqueront les façons de procéder pour gérer vos finances dans cette nouvelle réalité familiale. Ces schémas simples permettent de bien saisir les mouvements des liquidités et peuvent même servir d’outil de sensibilisation pour les enfants de la troupe familiale!

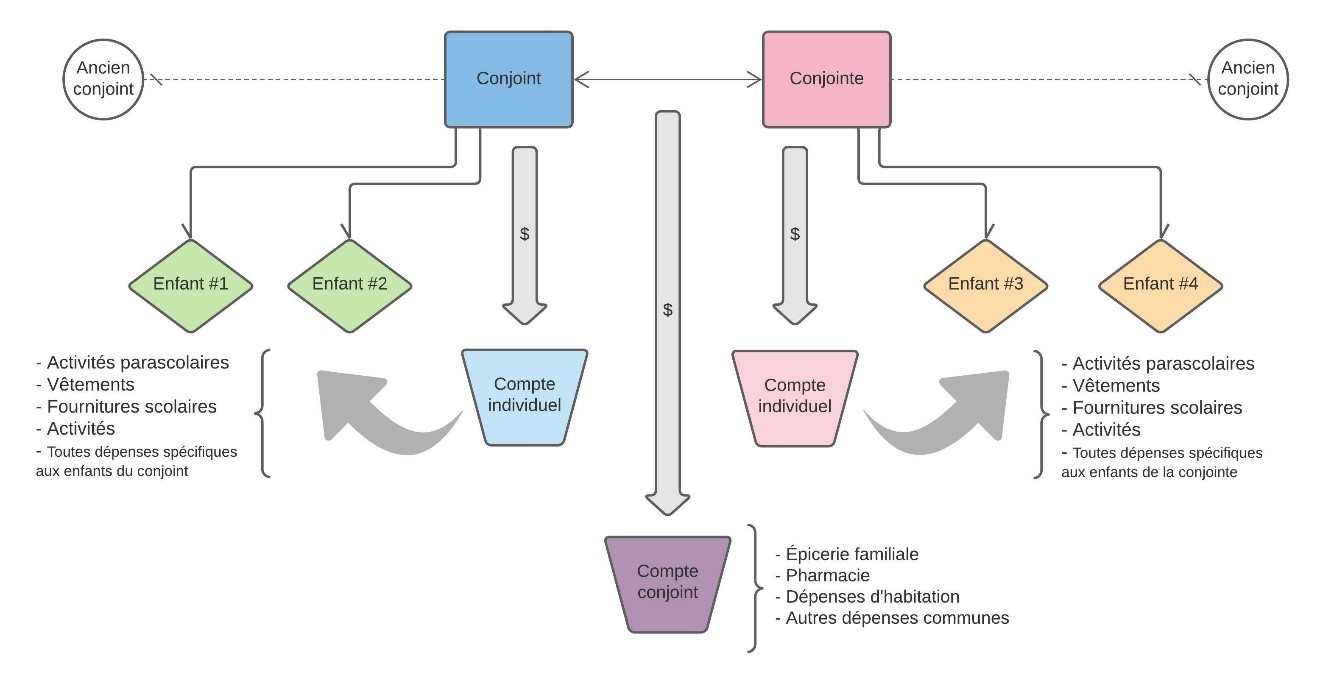

Modèle 1 : assumer les dépenses de ses enfants

Ce modèle est celui qui procure le plus d’autonomie et d’indépendance. Chacun assume les dépenses spécifiques de ses enfants. Les dépenses d’habitation et les autres dépenses communes sont couvertes par le compte conjoint. Cette proposition d’organisation financière assure une meilleure gestion, mais également une meilleure stabilité des dépenses pour chacun des enfants. Elle minimise l’implication du nouveau conjoint dans les décisions financières relatives aux enfants et elle évite également les contacts avec l’ancien conjoint, parent des enfants.

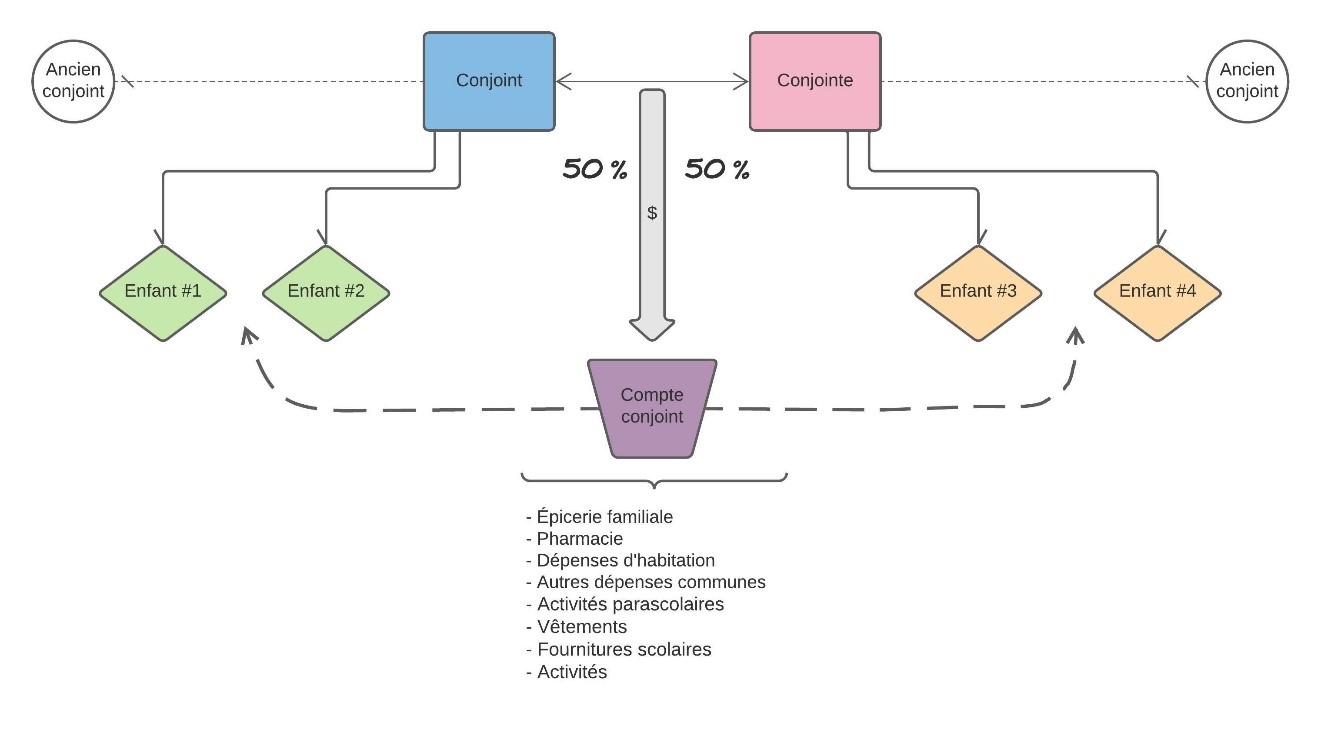

Modèle 2 : diviser le budget familial en parts égales

Dans cette situation, tout est assumé conjointement. Il n’y a pas de distinction entre les dépenses relatives aux conjoints, aux enfants et à la famille. Il s’agit donc d’une vision très inclusive des finances. Tout le monde est sur un même pied d’égalité. Ce modèle est le plus simple, à condition de respecter certains critères qui éviteront les conflits. En effet, il faut que les relations au sein de la nouvelle famille, mais également avec les anciens conjoints, soient cordiales. De plus, les nouveaux conjoints doivent avoir des revenus, des valeurs et des habitudes de consommation similaires.

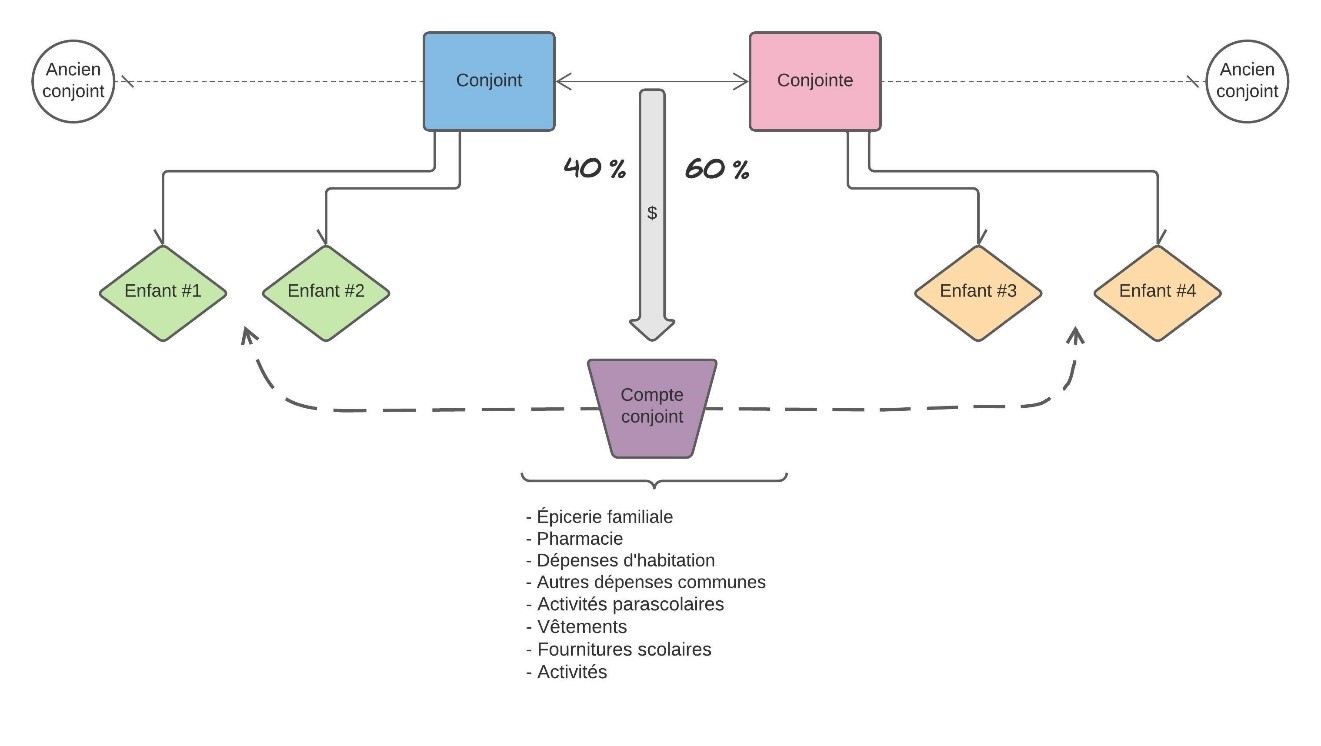

Modèle 3 : contribuer au budget familial au prorata de ses revenus

Ce modèle est une variante du modèle numéro 2. Il implique que chacun contribue au compte conjoint à la hauteur de ses revenus. Il s’agit d’une stratégie qui se veut plus équitable envers chacun des conjoints. Elle demande cependant plus d’analyse et peut entraîner certaines tensions dans le couple.

Faire coïncider sa nouvelle réalité familiale au-delà de l’aspect financier

La concrétisation de l’identité financière d’une nouvelle famille recomposée est bien plus qu’une question de chiffres. C’est l’amalgame de deux identités ayant des valeurs différentes qui en forment une nouvelle. De ce processus découlent des éléments importants à considérer :

- la communication/franchise : le pivot central de tout ce processus.

- l’équité et l’égalité : deux principes fondamentaux qui s’opposent, mais vous devrez définir celui auquel vous adhérez.

- la succession : l’arrivée d’un nouveau conjoint peut modifier vos volontés successorales, mais également créer certains problèmes à votre décès.

- les assurances : les besoins peuvent changer considérant cette nouvelle réalité; les protections et les bénéficiaires doivent également être revus.

- la retraite conjointe : une perspective à long terme, mais la mise en commun des efforts de retraite doit certainement être évaluée.

- le contrat de vie commune : en l’absence de mariage, ce document important vient dicter les droits et obligations de chacun des conjoints.

En conclusion, il n’y a pas de réponse universelle dans la stratégie financière des familles recomposées. Vous devrez mettre sur pied votre propre modèle. De plus, il ne faut pas considérer les aspects financiers en silo mais bien avec une vision globale, qui mène à l’évolution de l’identité familiale dans son ensemble. Évidemment, bien que potentiellement désagréable, aborder tous ces éléments est un mal nécessaire et la communication demeure l’élément central qui permettra à chacun d’être confortable dans sa nouvelle situation.

Ressource intéressante :

- voici un site gratuit pour reproduire graphiquement les flux monétaires des différents modèles : Lucidchart. Un outil simple et utile pour vous aider dans la gestion de vos finances familiales